ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის ეკონომიკისა და ბიზნესის ფაკულტეტის რეფერირებადი და რეცენზირებადი საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

კრიპტოვალუტის აღრიცხვისა და ანგარიშგების აქტუალური საკითხები

„ფული, რომელიც გაქვთ -თავისუფლების იარაღია,

ფული, რომელსაც მისდევთ -მონობის ინსტრუმენტი“.

ჟან - ჟაკ რუსო

ციფრული ტექნოლოგიების განვითარებამ მიმოქცევაში ჩართო “ვირტუალური აქტივები,” რაც წარმოადგენს აქტივების ახალ კლასს ღირებულების ციფრული გამოსახულებით. პირველი ვირტუალური აქტივი კრიპტოვალუტაა, რომლის განვითარება 2008 წელს ბიტკოინის შექმნით დაიწყო. ბიტკოინი კრიპტოგრაფიით დაცული დეცენტრალიზებული ვირტუალური აქტივია და გამოიყენება როგორც გაცვლის, გადაცემის, შენახვისა და ყიდვა-გაყიდვის საშუალება. კრიპტოვალუტის შენახვისა და გამოყენების კომპიუტერული სისტემა, მისი განთავსების მონაცემებს, მესამე პირისათვის ამოუცნობს ხდის და ქმნის დეპოზიტის საიდუმლოების მყარ გარანტიას. მაგრამ, დეცენტრალიზებული ფინანსური სისტემის პირობებში, კრიპტოვალუტის ბაზარი სახელისუფლებო სტრუქტურების მიერ არ რეგულირდება, ამდენად, ბაზარს სამართლებრივი დაცვის მექანიზმები არა აქვს. ამასთან, ვირტუალური აქტივებით ტრანზაქციების განხორციელების ნებისმიერ ეტაპზე შესაძლებელია ფულის გათეთრების სქემაში ჩართვა, ამიტომ, მოსალოდნელმა საფრთხეებმა და რისკებმა შეიძლება გამოიწვიოს უკანონო შემოსავალების მიღების, ფულის გათეთრების, ფასებით მანიპულირების, თაღლითობისა და სხვა ფინანსური დანაშაულის სტიმულირება.

აღსანიშნავია, რომ თანამედროვე ეტაპზე ბიტკოინის აღრიცხვის მკაფიო სახელმძღვანელო მითითებები სათანადოდ დამუშავებული ჯერ კიდევ არ არის. შექმნილი გარემოებებიდან გამომდინარე, ბიტკოინის აღრიცხვასთან დაკავშირებით კომპანიებში არაერთგვაროვანი და ხშირ შემთხვევაში, მცდარი მიდგომებია ჩამოყალიბებული. ასეთი დამოკიდებულება მნიშვნელოვნად ზღუდავს საერთო დანიშნულების ფინანსური ანგარიშგების სამართლიანი წარდგენისა და ინფორმაციის გამჭვირვალობის ხარისხს.

კრიპტოვალუტის აღრიცხვა-ანგარიშგების საკითხების მიმართ არსებული განსხვავებული და არაერთგვაროვანი დამოკიდებულების ანალიზი და განხილვა, როგორც თეორიული, ასევე პრაქტიკული თვალსაზრისით, მნიშვნელოვანია და მისი აქტუალურობიდან გამომდინარე კვლევის საგანს და ობიექტს წარმოადგენს.

საკვანძო სიტყვები: ვირტუალური აქტივი, კრიპტოვალუტა, ბლოკჩეინი, ბიტკოინი, მაინინგი, კრიპტოაქტივების აღრიცხვის მოდელები, მარაგი, არამატერიალური აქტივი.

შესავალი

ბიტკოინი და ყველა შემდგომი კრიპტოვალუტა შეიქმნა როგორც დეცენტრალიზებული სისტემა და გადახდების ალტერნატიული არხებით განხორციელდების საშუალება ფინანსური ინსტიტუტებისა და ცენტრალური ორგანოების მონაწილეობის გარეშე. ფულადი ტრანზაქციების დეცენტრალიზებული ფორმით განხორციელების იდეა ეკუთვნის კრიპტოშემოქმედს – სატოში ნაკამოტოს, რომელმაც შექმნა კრიპტოვალუტა − ბიტკოინი. ბლოკჩეინ−ტექნოლოგიით ჩატარებული ანალიზის საფუძველზე შესაძლებელია კრიპტოვალუტაზე დაფუძნებული ტრანზაქციების თვალყურის მიდევნება. ბლოკჩეინის ტექნოლოგიის შექმნამ რადიკალურად შეცვალა წარმოდგენა იმის შესახებ, თუ როგორ შეიძლება მონეტარული სისტემების სტრუქტურირება და ფუნქციონირება (Nakamoto, 2008).

კრიპტოვალუტას აქვს განსაკუთრებული ხარისხობრივი მახასიათებლები, კერძოდ, მისი დაცვის უპრეცედენტოდ მაღალი ხარისხი გაყალბებას თეორიულ დონეზეც კი გამორიცხავს; ტრანზაქციები კრიპტოვალუტით შეუდარებლად ეკონომიურია დროში; კრიპტოვალუტით შესაძლებელია მულტისავალუტო ოპერაციების წარმოება; კრიპტობირჟების, ბანკებისა და კრიპტომატების მეშვეობით შესაძლებელია კრიპტოვალუტის ნებისმიერ ვალუტაში გადაცვლა; დეცენტრალიზებული სისტემის მიუხედავად, კორპორაციებს შეუძლიათ შუამავლების - ვირტუალური აქტივების მომსახურების პროვაიდერებით (VASP) სარგებლობა და ნებისმიერ ვალუტაში კრიპტოვალუტის მყისიერი და რისკების გარეშე კონვერტაცია. მიუხედავად იმისა, რომ კრიპტოვალუტა დაცვის მაღალი ხარისხით გამოირჩევა, გარკვეული რისკები მასთან მიმართებით მაინც არსებობს, კერძოდ, არ და ვერ ხორციელდება ბაზრის მონიტორინგი, რაც ზღუდავს ბაზრის გამჭვირვალობას; კრიპტომატების, ანუ კრიპტოვალუტის ბანკომატებისათვის დამახასიათებელია რისკების სუსტი მართვა; ასევე არსებობს კომპანიებზე „გამომძალველი პროგრამებით“ მასშტაბური კიბერშეტევების საფრთხეები.

კრიპტოვალუტით გადახდების სწრაფმა გავრცელებამ წარმოქმნა მნიშვნელოვანი პრობლემები, რაც აუცილებელია სათანადო რეაგირება და შესაბამისი გადაწყვეტილებების მიღება. კერძოდ, მნიშვნელოვანია იმ კომპანიების კატეგორიის განსაზღვრა, რომლებსაც კრიპტოვალუტის აღრიცხვასთან დაკავშირებული საკითხების გადაჭრა მოუწევთ; აუცილებელია იმის დადგენა, თუ რამდენად არის შესაძლებელი კრიპტოვალუტის შესახებ სათანადო და სამართლიანი ინფორმაციის მოპოვება და მისი ფინანსური ანგარიშგების განმარტებებში სტანდარტების მიხედვით გამჟღავნება; ასევე მნიშვნელოვანია, შეფასდეს კრიპტოაქტივების აღრიცხვისა და მისი სამართლებრივი რეგულირების პერსპექტივები.

კრიპტოსექტორში საქართველო ცნობადია საერთაშორისო დონეზე, რადგან ის ერთ-ერთი პირველია, რომელსაც აქვს საჯარო სექტორში ბლოკჩეინის ტექნოლოგიის დანერგვის უნიკალური გამოცდილება - მიწის საკუთრების შესახებ ინფორმაციის ბიტკოინის ბლოკჩეინზე ჩაწერას საჯარო რეესტრი უკვე 2015 წლიდან ახორციელებს. ინოვაციური იმიჯის ზრდას განაპირობებს ხელისუფლების ინიციატივები მე-3 თაობის ბლოკჩეინ Cardano-სთან დაკავშირებით, რომელმაც განაცხადა განათლების სფეროს საჯარო სექტორთან თანამშრომლობის შესახებ.

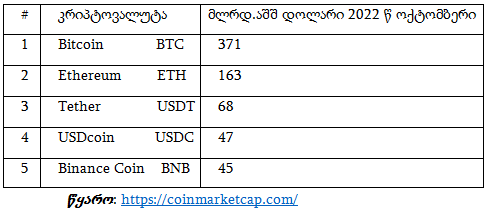

საერთაშორისო დონეზე საქართველო კრიპტოვალუტის მოპოვებითაც მნიშვნელოვან პოზიციებზეა. ქვეყანაში ფუნქციონირებს კრიპტოვალუტის მონაცემთა ცენტრი - Bitfury Group, რომელიც ბიტკოინის ინდუსტრიის ერთ-ერთი მსხვილი და მნიშვნელოვანი მოთამაშეა. არსებული ობიექტური გარემოებების საფუძველზე მიღწევადია, რომ მომავალში რეგიონში ტექნოლოგიური და ციფრული აქტივების ჰაბის სტატუსი საქართველომ მოიპოვოს. ათასობითი კრიპტოვალუტის არსებობის პირობებში, კვლევისთვის შევარჩიეთ ბიტკოინი (Bitcoin BTC), როგორც კრიპტოვალუტის სტანდარტული ნიმუში და ყველაზე პოპულარული კრიპტოვალუტა. ბიტკოინი ორი სიტყვის ( "bit" − წვრილი ფული და "coin" − მონეტა) ნაერთს წარმოადგენს. მცირე ზომის ბიტკოინს სატოში ეწოდება, რომელიც ბიტკოინის მეასმემილიონედია (1სატოში=0.00000001 ბიტკოინი). ბიტკოინი უწყვეტად ინარჩუნებს მოწინავე პოზიციებს ისეთ კონკურენტ კრიპტოვალუტებთან მიმართებით, როგორიცაა: Ethereum (ETH), Tether (USDT), USD Coin (USDC), Binance Coin (BNB), Cardano (ADA), Solana (SOL), bitcoin Cash და ა.შ. ბიტკოინს ტრადიციულად ყველაზე მაღალი საბაზრო კაპიტალიზაცია აქვს და ბიტკოინით განხორციელებული ტრანზაქციების მოცულობაც სტაბილურად ზრდადია. ცხრილში წარმოდგენილია კრიპტოვალუტის საბაზრო კაპიტალიზაციის მონაცემები:

კრიპტოვალუტის ტოპ ხუთეულის საბაზრო კაპიტალიზაცია

კრიპტომონაცემების ბაზრის აგრეგატორის coinmarketcap (CMC)-ის ინფორმაციით ბიტკოინი (BTC) კრიპტოვალუტების ტოპ ხუთეულს დამაჯერებლად ლიდერობს, როგორც საბაზრო კაპიტალიზაციით, ასევე მომხმარებლის ბაზებითა და პოპულარობით. ბიტკოინი წარმატებით ინარჩუნებს დომინანტი კრიპტოვალუტის პოზიციას როგორც ღირებულებით, ასევე გამოყენების მასშტაბით.

კვლევის მიზანია გაანალიზდეს კრიპტოვალუტის დანიშნულებისა და გამოყენების თეორიული და პრაქტიკული ასპექტები, მისი მდგომარეობა და განვითარების პერსპექტივები; შეფასდეს კრიპტოვალუტის ადგილი და როლი ეკონომიკის ციფრული სეგმენტის განვითარებაში; კრიპტოვალუტის აღრიცხვისა და ანგარიშგების საკითხებისადმი განსხვავებული და არაერთგვაროვანი დამოკიდებულების პრაქტიკის აქტუალურობიდან გამომდინარე გამოკვლეული იქნეს აღრიცხვა-ანგარიშგების მდგომარეობა ციფრულ ეკონომიკაში; შეფასდეს კრიპტოვალუტის აღრიცხვის მოდელები ფინანსური ანგარიშგების მიზნებისათვის.

ნაშრომში მოცემული საკითხები ძირითადად ჩამოყალიბებულია ლიტერატურული წყაროების ანალიზის საფუძველზე. პრაქტიკულ კვლევებზე დაფუძნებული მტკიცებულებების სიმცირის გამო, ვერ განხორციელდა რეალური ფაქტებისა და მოვლენების შესწავლა და ანალიზი.

კრიპტოვალუტის აღრიცხვის მოდელები ფინანსური ანგარიშგების საერთაშორისო სტანდარტებით (ფასს/IFRS)

კრიპტოვალუტის მიმართ ერთიანი სახელმძღვანელო პრინციპები და მიდგომები ფასს-ში სრულყოფილად ჯერ ჩამოყალიბებული არ არის, რაც სწორი სააღრიცხვო პოლიტიკის შემუშავებას ართულებს. კრიპტოაქტივების ტიპების, სახეობებისა და კრიპტოაქტივებით ტრანზაქციების მოცულობის პერმანენტული ზრდის პირობებში, უაღრესად აქტუალური და მნიშვნელოვანია, რომ სტანდარტების შექმნაში ჩართულმა სტრუქტურებმა ოპტიმალურ დროში შეიმუშაონ კრიპტოაქტივების შეფასების, აღრიცხვისა და წარდგენის რეგულაციები.

ბასს 8-ის − „სააღრიცხვო პოლიტიკა, ცვლილებები სააღრიცხვო შეფასებებში და შეცდომები“, თანახმად ნებადართულია, რომ თუ სპეციალურად მოცემული ოპერაციის მიმართ არ არსებობს სტანდარტი, პროფესიული მსჯელობის საფუძველზე შესაძლებელია ისეთი სააღრიცხვო პოლიტიკის შერჩევა, რომელიც აღრიცხვის ფუნდამენტური პრინციპების შესაბამისი იქნება და უზრუნველყოფს ეკონომიკური გადაწყვეტილებისათვის შესაფერისი და საიმედო ინფორმაციის მიღებას (ბასს 8.10), ამასთან, სააღრიცხვო პოლიტიკაზე მუშაობის პროცესში, მენეჯმენტი უნდა დაეყრდნოს ფასს-ით რეკომენდებულ ლიტერატურულ წყაროებს და დადგენილი იერარქიით გამოიყენოს ისინი (ბასს 8.11).

კრიპტოვალუტის ცნების შესაბამისობა აქტივის განმარტებასთან: კრიპტოვალუტის აქტივად აღიარების მიზნით, საწარმომ პირველ რიგში უნდა შეაფასოს, რამდენად შეესაბამება კრიპტოვალუტის ცნება აქტივის განმარტებასა და მის განმსაზღვრელ კრიტერიუმებს. ფინანსური ანგარიშგების კონცეპტუალური საფუძვლების (მ.4) მიხედვით „აქტივი არის არსებული ეკონომიკური რესურსი, რომელსაც საწარმო აკონტროლებს წარსულში მომხდარი მოვლენის შედეგად და ეკონომიკური რესურსი არის უფლება რომელსაც გააჩნია ეკონომიკური სარგებელის შექმნის პოტენციალი“.

ჩვენი აზრით, კრიპტოვალუტა აკმაყოფილებს განმარტებაში ჩამოყალიბებულ კრიტერიუმებს (პარამეტრებს), რადგან:

• კრიპტოვალუტას საწარმო ფლობს იმ მომენტიდან, როცა ყიდულობს (იძენს) ან იღებს მას როგორც გადახდის საშუალებას

• ორივე, როგორც შეძენის, ასევე მიღების ტრანზაქცია არის წარსულში მომხდარი მოვლენა

• საწარმოს კრიპტოვალუტაზე მოპოვებული აქვს უფლება, რადგან მისი გადასაწყვეტია შეინარჩუნებს, გაყიდის თუ გაცვლის/გაასხვისებს მას.

ამრიგად, კრიპტოვალუტა არის საწარმოს მიერ კონტროლირებადი რესურსი, რომელიც ეკონომიკური სარგებელის მიღების მიზნით შეიძლება გაყიდოს ან გაიცვალოს სხვა აქტივსა და მომსახურებაზე. ამდენად, კრიპტოვალუტა აკმაყოფილებს აქტივად აღიარების იმ კრიტერიუმებს, რაც ფინანსური ანგარიშგების კონცეპტუალური საფუძვლებით არის განსაზღვრული და შესაბამისად კრიპტოაქტივს წარმოადგენს.

აქტივების ცალკეული კლასის აღრიცხვისა და ანგარიშგების საკითხების რეგულირების ნორმები და წესები შემდეგ სტანდარტებშია მოცემული: ბასს 2 − „მარაგები“, ბასს 7− „ფულადი ნაკადების ანგარიშგება“, ფასს 9 − „ფინანსური ინსტრუმენტები: აღიარება და შეფასება“, ბასს 32 − „ფინანსური ინსტრუმენტები: წარდგენა“, და ბასს 38 − „არამატერიალური აქტივები“. მაგრამ, კონკრეტულად ფინანსური ანგარიშგების რომელი სტანდარტის რეგულაციები უნდა გამოიყენოს საწარმომ კრიპტოაქტივების აღრიცხვაში იდენტიფიცირებული არ არის, რადგან ფინანსური ანგარიშგების საერთაშორისო სტანდარტებიდან (ფასს), ამჟამად მოქმედი არც ერთი სტანდარტი უშუალოდ, პირდაპირ და კონკრეტულად არ არეგულირებს კრიპტოვალუტის აღრიცხვის, შეფასებისა და წარდგენის საკითხებს. მაგრამ დაშვებულია, რომ ცალკეული ფასს-ის მიერ რეგულირებული ზოგიერთი საკითხი კრიპტოვალუტაზეც გავრცელდეს. კრიპტოვალუტის შეფასებისა და აღრიცხვის მიზნით, მნიშვნელოვანია კრიპტოვალუტის მახასიათებლების გათვალისწინებით დადგინდეს აქტივების რომელ კლასში შეიძლება მისი ჩართვა და კონკრეტულად, რომელი ფასს-ის რეგულაციების გავრცელებაა დასაშვები კრიპტოვალუტაზე.

მნიშვნელოვანია იმის დადგენა, თუ რამდენად შეესაბამება კრიპტოვალუტა ფულადი სახსრებისა და ფულის ეკვივალენტის მახასიათებლებს. კრიპტოვალუტა არის ვირტუალური, მატერიალური სუბსტანციის არმქონე, ციფრული აქტივი და ამ კრიტერიუმით განსხვავდება ჩვეულებრივი, ანუ ფიატი (fiat − „დაე მოხდეს”) ფულისგან, ამასთან, ფიატის ფული არის ტრადიციული, ზოგადად მიღებული ფუნქციური ვალუტა და კომპანიების ფინანსური ანგარიშგების წარდგენას უზრუნველყოფს. ემისიის განსხვავებული პრინციპები კი კრიპტოვალუტას ელექტრონული ფულისგანაც განასხვავებს.

რამდენად არის შესაძლებელი, რომ კრიპტოვალუტა მიეკუთვნოს ფულის ეკვივალენტებს? ფასს განმარტავს, რომ „ფულადი სახსრების ეკვივალენტები არის მოკლევადიანი, მაღალლიკვიდური ინვესტიციები, რომლებიც დაუბრკოლებლად გაიცვლება ნაღდი ფულის წინასწარ ცნობილ ოდენობაზე და მათი ღირებულების შეცვლის რისკი უმნიშვნელოა“ (ბასს 7,მ.6). შესაბამისად, ღირებულების უაღრესად მაღალი ვალატილობის (მერყეობის) გამო კრიპტოვალუტა ვერ აკმაყოფილებს ფულის ეკვივალენტის სტატუსს, გარკვეული შეზღუდვები არსებობს კრიპტოვალუტის ლიკვიდურობასა და ტრადიციულ ვალუტაში მის კონვერტაციასთან დაკავშირებითაც. სამართლიანია იმის აღნიშვნაც, რომ კრიპტოვალუტა ამ ეტაპზე ჯერ კიდევ მასშტაბურად არ არის აღიარებული, როგორც კანონიერი გადახდის საშუალება, ასევე არ სარგებლობს ცენტრალური საბანკო სისტემის მხარდაჭერით და როგორც გაცვლის საშუალებას არა აქვს ფართო აღიარება. ვინაიდან კრიპტოვალუტა ვერ აკმაყოფილებს ვერც ფულადი სახსრების და ვერც ფულადი სახსრების ეკვივალენტების კრიტერიუმებს, ბასს 7 − „ფულადი ნაკადების ანგარიშგება“ ვერ უზრუნველყოფს მის რეგულირებას. მაგრამ გასათვალისწინებელია საერთაშორისო პრაქტიკაში არსებული სამართლებრივი გარემოებებიც, კერძოდ ის, რომ ევროპის სასამართლომ მიიღო რეზოლუცია და კრიპტოვალუტა ეროვნული ვალუტების ბუნებრივ ალტერნატივად აღიარა, რითაც ბიტკოინი ტრადიციულ ფიატის ვალუტებს გაუტოლდა (Kaplan, 2015).

აღნიშნულ საკითხთან მიმართებით განსხვავებული მიდგომა აქვს მეცნიერ-ეკონომისტების ნაწილს და მიაჩნიათ, რომ ...ნებისმიერი გადახდა, რომელიც მიღებულია კრიპტოვალუტაში (CC), განიხილება, როგორც ტრანზაქცია უცხოური ვალუტით, რომელიც კონვერტირებულია ტრანზაქციის თარიღის სპოტური გაცვლის კურსით. ...რომ კრიპტოვალუტის (CC) ნებისმიერი ფლობა არის ფულადი მუხლი და ფინანსური ანგარიშგების შედგენის თარიღით კონვერტირდება ვალუტის საბოლოო კურსით (Prochazka, 2018).

გასათვალისწინებელია ისიც, რომ კრიპტოვალუტა ლეგალურია მსოფლიოს 100-ზე მეტ ქვეყანაში, მ.შ. საქართველოშიც და რომ კრიპტოვალუტით გადახდები დაშვებული აქვთ კომპანიებს Mikrosoft და Starbusks, ჰოლდინგ გიგანტებს − Tesla Voyager, Digital LTD, მაგრამ გადახდის კანონიერ საშუალებად კრიპტოვალუტა არც ერთ ქვეყანაში არ არის აღიარებული, გარდა სან-სალვადორისა, რომელმაც ეს პრეცედენტი 2021 წელს დაუშვა.

კრიპტოვალუტა, სპეციფიური ფინანსური ინსტრუმენტია, რომლის აქტივები წარმოქმნება სახელშეკრულებო ურთიერთობის პირობით. კერძოდ, ბასს 32 განმარტავს, რომ „ფინანსური აქტივი არის საწარმოს სახელშეკრულებო უფლება:

ა) სხვა საწარმოსაგან მიიღოს ფული ან სხვა ფინანსური აქტივი; ან

ბ)მისთვის პოტენციურად ხელსაყრელი პირობებით სხვა საწარმოს გაუცვალოს ფინანსური აქტივები ან ვალდებულებები“ (ბასს 32.11).

კრიპტოვალუტაზე ფინანსური ინსტრუმენტის განმარტება არ ვრცელება, რადგან ის სახელშეკრულებო ურთიერთობის საფუძველზე არ წარმოიქმნება. ამდენად, ის არ არის ფინანსური ინსტრუმენტი, რადგან სახელშეკრულებო ურთიერთობას არ წარმოადგენს.

კრიპტოვალუტა იქმნება პროცესში, რომელსაც მაინინგი ეწოდება. მასში მძლავრი კომპიუტერული ტექნიკა და რთული კრიპტოგრაფიული ტექნოლოგია არის ჩართული. მიუხედავად იმისა,რომ კრიპტოავალუტაზე, როგორც აღრიცხვის ობიექტზე აღნიშნული რეგულაციები არ ვრცელდება, რეგულაციების არარსებობა ან სისუსტე, ვერ იქნება მისი აღრიცხვის შემაფერხებელი, რადგან კრიპტოვალუტა უკვე არის ობიექტური რეალობა. რეგულაციების ნაკლოვანებების გამო, სათანადო ფასს-ის არჩევისა და მათი გამოყენების პროცესში, საწარმოები დიდ სიფრთხილეს უნდა იჩენდნენ.

კრიპტოვალუტის აღრიცხვის რეგულირება : კრიპტოვალუტის აღრიცხვის მეთოდის დასადგენად შემდეგი ამოსავალი კრიტერიუმები არსებობს: მისი გამოყენების მიზნები, ამოცანები და გადახდების ტექნიკა, ბიტკოინების შეძენისა და ფლობის მოტივი.

ბიტკოინს ბიზნესი შეიძლება ორი მიზნით ფლობდეს:

1. ინვესტიციის მიზნით და

2. გადაყიდვის მიზნით.

კრიპტოვალუტა, თუ გრძელვადიან პერსპექტივაში შენარჩუნების, ანუ ინვესტიციის მიზნით არის შეძენილი, ექსპერტები მიზანშეწონილად მიიჩნევენ მის, როგორც მატერიალური სუბსტანციის არმქონე ობიექტის კონკრეტული კლასის არამატერიალურ აქტივად აღიარებას. რადგან სტანდარტის განმარტებით არამატერიალური აქტივი „არის იდენტიფიცირებადი არაფულადი აქტივი, ფიზიკური ფორმის გარეშე“ (ბასს 38.8) კრიპტოვალუტა აკმაყოფილებს არამატერიალურ აქტივად აღიარების კრიტერიუმებსაც, ვინაიდან:

• შესაძლებელია მისი იდენტიფიცირება და ცალკე გამიჯვნა გაყიდვის ან სხვაგვარად გადაცემის მიზნით

• არა აქვს მატერიალური სუბსტანცია ანუ ფიზიკური ფორმა;

• მიიჩნევენ არაფულად აქტივად

• საწარმო მას როგორც აქტივს ისე აკონტროლებს

• საწარმოს აქვს ამ რესურსიდან მომავალში სარგებელის მიღების უფლება და შეუძლია ამ სარგებლის სხვის მიერ მიღების შეზღუდვა (ბასს 38.13) .

კრიპტოვალუტა შეიძლება შეესაბამებოდეს არამატერიალური აქტივის განმარტებას, ასევე აკმაყოფილებდეს აღიარების კრიტერიუმებს და შედიოდეს ბასს 38-ით რეგულირებულ სფეროში, მაგრამ განმარტების თანახმად, ამ სტანდარტის რეგულაციები არ შეიძლება შეეხოს იმ „არამატერიალური აქტივებს, რომელიც გასაყიდადაა გამიზნული საწარმოს ჩვეულებრივი საქმიანობის პირობებში“ (ბასს 38.3ა), ამიტომ ასეთი მატერიალური აქტივების აღრიცხვა − ანგარიშგება უნდა რეგულირდებოდეს ბასს 2 − „მარაგების“ შესაბამისად.

ბიტკოინის შეძენა შემდგომში გაყიდვის მიზნით გულისხმობს უახლოეს მომავალში მისი, როგორც სხვა ჩვეულებრივი საქონლის გადაყიდვას უფრო მაღალი ფასით, დამატებითი ფულადი სახსრების გამომუშავებისთვის. მსგავს შემთხვევებში ბიტკოინი ჩაითვლება როგორც კომპანიის მფლობელობაში არსებული მარაგი და აღრიცხვაში აისახება ბასს 2 − „მარაგების“ რეგულაციების შესაბამისად.

ამრიგად, ფლობის მიზნებიდან გამომდინარე, ბიტკოინი უნდა აღირიცხოს ან როგორც არამატერიალური აქტივი, ბასს 38-ის მიხედვით, ან როგორც მარაგი ბასს 2-ის შესაბამისად. მაგრამ ასეთი ცალსახა მიდგომა პოლემიკურია, რადგან არსებობს მოსაზრება, რომ ...კრიპტოაქტივები, შეძენის მიზნიდან გამომდინარე, შეიძლება აქტივების მრავალ კატეგორიად დაიყოს, რომელთაგან უმეტესობა არის ფული, მარაგები და ინვესტიცია. თუმცა, კრიპტოაქტივები ასევე აკმაყოფილებენ არამატერიალური აქტივის განმარტებას (Prochazka,2018), მაგრამ, რომელი კრიპტოაქტივი რომელ კატეგორიაში მოიაზრება და რატომ, დაკონკრეტებული არ არის.

კრიპტოვალუტის შეფასება ფინანსური ანგარიშგების მიზნებისათვის: კრიპტოვალუტის შეფასება ზოგადად სუბიექტური პროცესია და ერთიანი მეთოდოლოგია ჩამოყალიბებული არ არის. ფინანსური ანგარიშგების კონცეპტუალური საფუძვლების თანახმად, აქტივები აღიარდება პირვანდელი ღირებულებით, ანუ თვითღირებულებით. თვითღირებულება მოიცავს აქტივის შესაძენად ან შესაქმნელად გაწეულ დანახარჯებს, გარიგების დანახარჯების ჩათვლით.

კონკრეტული კლასის აქტივის სამართლიან ღირებულებას ფასს13 - „სამართლიანი ღირებულების შეფასება“ არეგულირებს. სამართლიანი ღირებულების გაანგარიშების აუცილებლობა დგება შემდეგი გარემოების მიხედვით (ფასს13.5), თუ:

• გაანგარიშებას სხვა სტანდარტი მოითხოვს, ან

• ობიექტის შეფასება ნებადართულია სამართლიანი ღირებულებით, ან

• განმარტებით შენიშვნებში უნდა გამჟღავნდეს ინფორმაცია სამართლიანი ღირებულების შეფასებების ან იმ შეფასებების შესახებ, რომლებიც სამართლიან ღირებულებას ეყრდნობა.

ამრიგად, სამართლიანი ღირებულების გაანგარიშება აუცილებელია კრიპტოვალუტის სამართლიანი ღირებულებით აღრიცხვის და ფინანსური ანგარიშგების შენიშვნებში დამატებითი ინფორმაციის გამჟღავნების შემთხვევაში.

სტანდარტში განხილულია სამართლიანი ღირებულების შეფასების სამი მიდგომა: საბაზრო, დანახარჯების და შემოსავლების (ფასს13.62).

საბაზრო მიდგომა ემყარება შესაფასებელი ობიექტის შედარებას იმ ანალოგებთან, რომლის ფასების შესახებ ინფორმაცია ხელმისაწვდომია. დანახარჯების მიდგომა ეფუძნება შეფასების ობიექტის კვლავწარმოების ან ჩანაცვლებისთვის საჭირო ხარჯების განსაზღვრას, ცვეთისა და ხანდაზმულობის გათვალისწინებით. შემოსავლის მიდგომა დაფუძნებულია შეფასების ობიექტის გამოყენებით მოსალოდნელი შემოსავლის განსაზღვრაზე.

კრიპტოვალუტის შეფასების მეთოდის შერჩევისას ამოსავალია ორი მომენტი:

• კრიპტოვალუტის ლიკვიდურობის დონე

• კრიპტოვალუტის შენარჩუნების (ფლობის) პერიოდი.

კრიპტოვალუტის ზოგიერთ სახეობას, კონკრეტულად კი ბიტკოინს, აქვს აქტიური ბაზარი და მრავალ ბირჟაზე იყიდება, ამდენად, ბიტკოინი მაღალლიკვიდური აქტივია. კრიპტოვალუტები, რასაც აქტიური ბაზარი არა აქვთ დაბალი ლიკვიდურობსაა. აქტიურია „ბაზარი, სადაც მოცემული აქტივით ან ვალდებულებით ოპერაციები საკმარისად ხშირად და საკმარისი მოცულობით სრულდება, რაც ფასების შესახებ ინფორმაციის მოპოვების საშუალებას იძლევა მუდმივად“ (ფასს13.დან.ა).

კრიპტოვალუტის სამართლიანი ღირებულების დასადგენად ამოსავალია აქტიური ბაზრის არსებობა შეფასების თარიღისათვის, რის შედეგადაც უნდა შეირჩეს შეფასების მეთოდი. სამართლიანი ღირებულების შეფასების მეთოდის შერჩევისას მნიშვნელოვანია დადგინდეს, თუ რა პერიოდით აქვს კომპანიას განსაზღვრული კრიპტოვალუტის ფლობა და შენარჩუნება.

შესაბამისად, თუ კომპანია კრიპტოვალუტას ფლობს მოკლე ვადით და სავაჭრო პერსპექტივით, მაშინ შეფასება რეგულირდება ბასს 2-ით − „მარაგები“, რომლის თანახმად კრიპტოვალუტის, როგორც მარაგის „შეფასება ხდება მის თვითღირებულებასა და ნეტო სარეალიზაციო ღირებულებას შორის უმცირესი თანხით“ (ბასს 2.24) და შეფასების ყველა ცვლილება აისახება მოგება-ზარალში.

ფასს 13-ის რეგულაცია არ ვრცელდება იმ შეფასებებზე, რომლებიც თითქოს სამართლიანი ღირებულების შეფასების მსგავსია, მაგრამ რეალურად სამართლიანი ღირებულება არ არის, კონკრეტულად, ბასს 2-ით გათვალისწინებულ ნეტო სარეალიზაციო ღირებულება, რომელსაც ასეთად სტანდარტი მიიჩნევს (ფასს13.6გ). შესაბამისად, ფასს 13 -ის რეგულაცია მარაგებზე ვერ გავრცელდება.

ხანგრძლივი პერსპექტივით კრიპტოვალუტის შენარჩუნების პირობებში, თუ აქტიური ბაზრის ინფორმაციის საფუზველზე შესაძლებელია აქტივის სამართლიანი ღირებულების განსაზღვრა, კომპანიამ უნდა მიმართოს გადაფასებას (ბასს 38.84) და აქტივები შეაფასოს ორიდან ერთ-ერთი - ან გადაფასებული ღირებულების ან თვითღირებულების მოდელით (ბასს 38.72).

გადაფასებული ღირებულების მოდელით შეფასებისას, კრიპტოვალუტის სამართლიანი ღირებულების ყველა ცვლილება უნდა აღირიცხოს სხვა სრულ შემოსავალში (ბასს 38.65-86).

თვითღირებულების მოდელით შეფასების შემთხვევაში კი კრიპტოვალუტის სამართლიანი ღირებულების შემცირება აღიარდება, როგორც გაუფასურების ზარალი, მაგრამ სამართლიანი ღირებულების ზრდა მოგების სახით აღიარებას არ ექვემდებარება.

კრიპტოვალუტები, რომლებსაც აქტიური ბაზარი არა აქვთ და არალიკვიდურები არიან, მიზანშეწონილია შეფასდეს თვითღირებულების მოდელით.

კრიპტოვალუტის უნიკალურმა მახასიათებლებმა მისი ფორმირებისა და მიმოქცევის პროცესებში შექმნა კრიპტოვალუტით ტრანზაქციების შემდეგი სახეობები: კრიპტოვალუტის „ფორმირება“ (მოპოვება) ელექტროტექნიკური საშუალებებით ანუ მაინინგი; კრიპტოვალუტის ყიდვა−გაყიდვა/ კონვერტაცია ეროვნულ ან უცხოურ ვალუტაზე; კრიპტოვალუტის ყიდვა−გაყიდვის გარიგებებში გადახდის საშუალებად გამოყენება; კრიპტოვალუტის გაცვლა სხვა ციფრულ და/ან სხვა ქონებრივ აქტივებზე.

ობიექტური რეალობაა, რომ კრიპტოვალუტის აღრიცხვაში გარკვეული სირთულეები არსებობს. კერძოდ, სირთულეს წარმოადგენს, ერთი მხრივ, კრიპტოვალუტით ტრანზაქციებზე პირველადი დოკუმენტების მოპოვება და მეორეს მხრივ, ის, რომ არ არსებობს კრიპტოვალუტის აღრიცხვის საკითხებისადმი ერთგვაროვანი მიდგომების, მკაფიოდ ჩამოყალიბებული რეგულაციების და სახელმძღვანელო მითითებების კონკრეტული სტანდარტი ან თუნდაც ინტერპრეტაციები. მნიშვნელოვან პრობლემებს ქმნის კრიპტოვალუტის ბუნდოვანი და გაურკვეველი სამართლებრივი სტატუსიც.

კრიპტოვალუტის აღრიცხვის მოდელისა და ფინანსურ ანგარიშგებაში წარდგენის მიდგომის შერჩევისას მნიშვნელოვანია განისაზღვროს შემძენი კომპანიის სტატუსი და კრიპტოვალუტის შეძენის მიზანი, კერძოდ:

• შეძენილი კრიპტოვალუტა ფინანსური ანგარიშგების თვალსაზრისით ნაღდი ფულია, ფულის ეკვივალენტი, ფინანსური ინსტრუმენტი, მარაგი თუ არამატერიალური აქტივი

• კრიპტოვალუტის შემძენი კომპანია მწარმოებელი კომპანიაა, საინვესტიციო კომპანია თუ ბროკერ−დილერი.

კრიპტოვალუტების შეძენისას კომპანიამ უნდა განსაზღვროს შეძენის მიზანი, რადგან შეძენის ცალკეული ტიპი განსხვავებული კლასის აქტივს წარმოქმნის და მათი აღრიცხვაც განსხვავებული წესით და მიდგომით უნდა განხორციელდეს.

მწარმოებელი კომპანიის მიერ კრიპტოვალუტის შეძენა, როდესაც არამატერიალურ აქტივად აღიარების კრიტერიუმები არის დაკმაყოფილებული, კლასიფიცირდება არამატერიალური აქტივების შეძენად და შეძენის ფასი არის მისი საწყისი ანუ პირვანდელი ღირებულება, რომლითაც ის აღრიცხვაში აისახება. თავდაპირველი აღიარების ყველა შემდგომ პერიოდში აქტივი - „კრიპტოვალუტა არამატერიალურ აქტივებში“ ექვემდებარება ტესტირებას გაუფასურებაზე. თუ ტესტირებით დადგინდა ღირებულების შემცირება, უნდა მოხდეს გაუფასურების აღრიცხვა და აქტივის - „კრიპტოვალუტა არამატერიალურ აქტივებში“ ღირებულება შემცირდება, მაგრამ, თუ ტესტირებით დადგინდება ღირებულების ზრდა, ფინანსურ ანგარიშგებაში ცვლილება არ აისახება.

დავუშვათ, კომპანიამ, 80,000 ფულადი ერთეულის (ფე) ღირებულების მომსახურების სანაცვლოდ 10.12.2020 წელს მიიღო 10 ბიტკოინი, 1 ბიტკოინის ღირებულება არის 8,000 ფე. ტრანზაქცია აღრიცხვაში აისახება როგორც შესაბამისი კლასის არამატერიალური აქტივის ზრდა - 80,000 ფე და მომსახურების რეალიზაციიდან ამონაგების ზრდა -80,000 ფე.

31.12.2020 წელს გაუფასურებაზე ჩატარებული ტესტირებით დადგინდა რომ ერთი ბიტკოინის ფასი 7,500 ფე-ია, ანუ გაუფასურებულია 500 (7,500- 8,000) ფე-ით. ბიტკოინის გაუფასურებიდან ზარალმა 5,000 (500*10) ფე შეადგინა და აისახება როგორც ზარალი არამატერიალური აქტივების გაუფასურებიდან - 5,000 ფე და როგორც არამატერიალური აქტივის ღირებულების შემცირება - 5,000 ფე. შესაბამისად, 31.12.2020 წელს ფინანსურ ანგარიშგებაში ბიტკოინი აისახება საბალანსო ღირებულებით 75,500 ფე.

31.12.2021 წელს ჩატარებული ტესტირებით დადგინდა რომ ერთი ბიტკოინის ფასი 8,200 ფე-ია. 31.12.2021 წელს ფინანსურ ანგარიშგებაში ბიტკოინი აისახება ისევ იგივე საბალანსო ღირებულებით 75,500 ფე, ხოლო ფინანსური ანგარიშგების განმარტებებში ჩაიწერება, რომ არამატერიალური აქტივის სამართლიანი ღირებულება 82,000 (8,200 *10) ფე და არარეალიზებული მოგება -6,500 ფე-ია.

დავუშვათ, 31.12.2022 წელს ჩატარებული ტესტირებით ერთი ბიტკოინის ღირებულება 25,000 ფ.ე.-ია. ფინანსურ ანგარიშგებაში ცვლილებები არ განხორციელდება და არამატერიალური აქტივის საბალანსო ღირებულებად ისევ 75,500 ფ.ე. დაფიქსირდება, ხოლო სხვაობა სამართლიან და საბალანსო ღირებულებებს შორის - 174,500 (250,000 – 75,000) ფ.ე. ფინანსური ანგარიშგების განმარტებებში მითითებული იქნება როგორც არარეალიზებული მოგება.

კრიპტოვალუტა მარაგებად აღიარდება, როცა მისი შეძენა ხდება გაყიდვის მიზნით და განიხილება როგორც საქონელი (ბასს 2.5), რომელსაც ფლობენ ბროკერები და ტრეიდერები ახლო მომავალში გაყიდვისა და ფასების ცვლილებების (რყევების) საფუძველზე მოგების გამომუშავების მიზნით. ბასს 2 -მარაგები განიხილავს, რომ სტანდარტი არ გამოიყენება იმ მარაგის შეფასებისათვის, რომელსაც ფლობენ საქონლით მოვაჭრე ბროკერები. ასეთი მარაგის შეფასებას ახორციელებენ გაყიდვის დანახარჯებით შემცირებული სარეალიზაციო ღირებულებით, ხოლო ღირებულების ცვლილება აისახება საანგარიშო პერიოდის მოგების ან ზარალის სახით (ბასს 2.3ბ).

საბროკერო მიზნით შეძენილი კრიპტოვალუტის აღრიცხვა სირთულეს არ წარმოადგენს, მაგრამ, კრიპტოვალუტის მაინინგი მნიშვნელოვანი თავისებურებებით ხასიათდება. კერძოდ, მაინინგით მიღებული კრიპტოვალუტის აღრიცხვაში გათვალისწინებული უნდა იყოს ბასს 2-ის მითითებები გადამუშავების ხარჯების შესახებ (ბასს 2.12). სტანდარტის თანახმად, მარაგის ღირებულება უნდა მოიცავდეს დამუშავების (კონვერსიის) ყველა ხარჯს, რომელიც პროდუქციის ერთეულის წარმოებასთან უშუალოდ არის დაკავშირებული. მაინინგის ხარჯები არის პირდაპირი (ძირითადი) ხარჯები და წარმოების არაპირდაპირი ზედნადები ხარჯები, რომელიც კრიპტოვალუტის „მოპოვების“ პროცესში წარმოიქმნება და სისტემატურ განაწილებას ექვემდებარება.

მაინინგის პროცესში მოხმარებული ელექტროენერგიისა და შრომის ხარჯები არის კრიპტოვალუტის მოპოვებასთან დაკავშირებული პირდაპირი ხარჯები, ხოლო ტექნიკური აღჭურვილობის, პროგრამული უზრუნველყოფის, სავენტილაციო სისტემების ცვეთის, და ტექნიკური პერსონალის ხელფასი და ანალოგიური დანიშნულებით გაწეული სხვა ხარჯები საწარმოო ზედნადები ხარჯებია, რომლის მუდმივი ნაწილი, როგორც არაპირდაპირი ხარჯები, უნდა განაწილდეს საშუალო საწარმოო სიმძლავრის შესაბამისად, ხოლო ცვალებადი ნაწილი პროდუქციის თვითღირებულებაში უნდა აღირიცხოს საწარმოო სიმძლავრეების ფაქტობრივი გამოყენების მიხედვით (ბასს 2.13).

საქართველოში ფუნქციონირებს ბიტკოინის მაინინგის (მოპოვების) სფეროში ერთერთი უმსხვილესია კომპანია - Bitfury Group ორი დატა-ცენტრით. დატა-ცენტრი უზრუნველყოფს ცენტრში განთავსებული იურიდიული და ფიზიკური პირების კუთვნილი მაინერების გამართულ ფუნქციონირებას, რომელთა სიმძლავრის მიხედვით განისაზღვრება დატა-ცენტრის მომსახურების ღირებულება.

დ ა ს კ ვ ნ ა

ეკონომიკის ციფრული სექტორის განვითარებისთვის განსაკუთრებით მნიშვნელოვანი და აქტუალურია კრიპტოვალუტის აღრიცხვისა და ანგარიშგების არსებული მდგომარეობის კვლევა და შეფასება. აღრიცხვის ეს სეგმენტი ფორმირებისა და განვითარების საწყის ეტაპზეა და ამდენად, ჩატარებული კვლევებიც ნაკლებად ეფუძნება აღრიცხვის პრაქტიკულ მონაცემებს. კვლევამ უმეტესად მოიცვა ლიტერატურულ წყაროებში წარმოდგენილი მასალები და ემპირიული მტკიცებულებების სიმცირის გამო, შედარებით ნაკლებად - უშუალოდ კვლევის საგანი.

სტატიაში წარმოდგენილი კვლევა არის ჩვენი მცდელობა, შეგვეფასებინა კრიპტოვალუტის აღრიცხვის მოდელები ფასს-ის მიხედვით. ნაშრომში წარმოდგენილი კვლევის შედეგების საფუძველზე ჩამოვაყალიბეთ შემდეგი დასკვნები და წინადადებები:

• ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტების საბჭოს (ბასსს) მიერ მოცემულ ეტაპზე უშუალოდ კრიპტოვალუტის აღრიცხვისა და ანგარიშგების საკითხების რეგულაციების მიზნით, სტანდარტი შემუშავებული არ არის. ამდენად, კრიპტოვალუტის აღრიცხვის მოდელებს საწყის ეტაპზე საფუძვლად დაედო ბასს-8 -ის რეკომენდაცია, რომ თუ მოცემული ოპერაციის მიმართ არ არსებობს სტანდარტი, პროფესიული განსჯის საფუძველზე შესაძლებელია ისეთი სააღრიცხვო პოლიტიკის შერჩევა, რომელიც აღრიცხვის ფუნდამენტური პრინციპების შესაბამისი იქნება და უზრუნველყოფს ეკონომიკური გადაწყვეტილებისათვის შესაფერისი და საიმედო ინფორმაციის მიღებას (ბასს 8.10), ამასთან, სააღრიცხვო პოლიტიკაზე მუშაობის პროცესში, მენეჯმენტი უნდა დაეყრდნოს ფასს-ით რეკომენდებულ ლიტერატურულ წყაროებს და სტანდარტით დადგენილი იერარქიის შესაბამისად გამოიყენოს ისინი (ბასს 8.11). ეკონომიკის გლობალიზაციის პირობებში განსაკუთრებით მნიშვნელოვანია, რომ შეჯერდეს და პრაქტიკის საუკეთესო გამოცდილებებისა და მიდგომების გათვალისწინებით, გონივრულ ვადებში შემუშავდეს ვირტუალური აქტივების აღრიცხვისა და ანგარიშგების საერთაშორისოდ აღიარებული ერთიანი სახელმძღვანელო პრინციპები, რადგან შექმნილი გარემოებების გამო, კრიპტივალუტის აღრიცხვასთან დაკავშირებით კომპანიებში არაერთგვაროვანი და, ხშირ შემთხვევაში, მცდარი მიდგომებიც არის ჩამოყალიბებული. ასეთი დამოკიდებულება კი მნიშვნელოვნად ზღუდავს საერთო დანიშნულების ფინანსური ანგარიშგების სამართლიანი წარდგენისა და ინფორმაციის გამჭვირვალობის ხარისხს;

• კრიპტოვალუტა აკმაყოფილებს ფინანსური ანგარიშგების კონცეპტუალური საფუძვლებით განსაზღვრულ აქტივად აღიარების კრიტერიუმებს და წარმოადგენს აქტივს. ამჟამად მოქმედი სტანდარტებიდან არც ერთი პირდაპირ და უშუალოდ არ არეგულირებს კრიპტოვალუტის აღრიცხვის, შეფასებისა და წარდგენის საკითხებს. ბასს 8−ით „სააღრიცხვო პოლიტიკა, ცვლილებები სააღრიცხვო შეფასებებში და შეცდომები“ დაშვებულია, რომ სპეციალურად მოცემული ოპერაციის მიმართ თუ არ არსებობს სტანდარტი, სააღრიცხვო პოლიტიკა უნდა შემუშავდეს იმ სტანდარტებისა და ინტერპრეტაციების მოთხოვნებისა და მითითებების საფუძველზე, რომლებიც დაკავშირებულია მსგავს და მონათესავე საკითხთან. კრიპტოვალუტის მარეგულირებელი კონკრეტული ფასს დადგინდა კრიპტოვალუტის შესაბამისი კლასის აქტივის მიხედვით. კრიპტოვალუტის მახასიათებლების ანალიზმა და დანარჩენი აქტივების მახასიათებლებთან შედარებამ აჩვენა შემდეგი:

• კრიპტოვალუტა არ არის ფული და განსხვავდება ფიატის ფულისგან, რადგან არის ვირტუალური, მატერიალური სუბსტანციის არმქონე ვალუტა; არ არის ფუნქციური ვალუტა და ვერ უზრუნველყოფს კომპანიების ფინანსური ანგარიშგების წარდგენას, არ წარმოადგენს გადახდის კანონიერ საშუალებას, ამიტომ როგორც ფულადი საშუალებები არ აღირიცხება, მაგრამ ევროპის სასამართლოს რეზოლუციით კრიპტოვალუტის აღიარებამ ეროვნული ვალუტების ბუნებრივ ალტერნატივად, ბიტკოინი ტრადიციულ ფიატის ვალუტებს გაუთანაბრა.

• მეცნიერ-ეკონომისტების ნაწილს მიაჩნია, რომ ნებისმიერი გადახდა, რომელიც მიღებულია კრიპტოვალუტით (CC), განიხილება, როგორც ტრანზაქცია უცხოური ვალუტით;

• კრიპტოვალუტა არ მიეკუთვნება ფულადი სახსრების ეკვივალენტებს, რადგან ფულადი სახსრების ექვივალენტები მაღალლიკვიდური, მოკლევადიანი ინვესტიციებია, რომლებიც დაუბრკოლებლად გადაიცვლება ნაღდი ფულის წინასწარ ცნობილ რაოდენობაზე და რომლის ღირებულების შეცვლის რისკი უმნიშვნელოა. მათგან განსხვავებით კრიპტოვალუტას ახასიათებს ღირებულების ცვლილების მაღალი რისკი და ვალატილობა, არ სარგებლობს ცენტრალური საბანკო სისტემის მხარდაჭერით , ამასთან კრიპტოვალუტა არ არის აღიარებული გადახდის კანონიერ საშუალებად და როგორც გაცვლის საშუალებას ფართო გამოყენება არა აქვს;

• ფლობის მიზნებიდან გამომდინარე, კომპანიამ კრიპტოვალუტა უნდა აღრიცხოს, როგორც მარაგები, თუ გაყიდვის მიზნით ფლობს და როგორც არამატერიალური აქტივი, თუ ფლობს საინვესტიციო მიზნებისათვის. ამიტომ, მიღებულია, რომ სააღრიცხვო მოდელი, რომელიც შეესაბამება კრიპტოვალუტის აღრიცხვას, არის ბასს 38 – „არამატერიალური აქტივები“ და ბასს 2 – „მარაგები“. მიგვაჩნია, რომ ამ მოდელებისთვის რიგ საკითხთან მიმართებით დამახასიათებელია ბუნდოვანება, მაგალითად, გამოკვეთილი არ არის, თუ როგორ უნდა რეგულირდებოდეს ბასს 38-ით ექსპლოატაციაში გადაცემული საკუთარი გამოყენების არამატერიალური აქტივები და არამატერიალური აქტივები საინვესტიციო მიზნებისთვის. მაშინ, როცა ამ მიზნებისთვის გრძელვადიან მატერიალურ აქტივებთან მიმართებით მოქმედებს ორი სტანდარტი ბასს 16 – „ძირითადი საშუალებები“ და ბასს 40 – „საინვესტიციო ქონება“;

• კრიპტოვალუტის შეფასება, ზოგადად, სუბიექტური პროცესია და ერთიანი მეთოდოლოგია ჩამოყალიბებული არ არის, მაგრამ ფინანსური ანგარიშგების კონცეპტუალური საფუძვლების თანახმად, აქტივები აღიარდება პირვანდელი ღირებულებით, ანუ თვითღირებულებით, რომელიც მოიცავს აქტივის შესაძენად ან შესაქმნელად გაწეულ დანახარჯებს, გარიგების დანახარჯების ჩათვლით. კრიპტოვალუტის სამართლიანი ღირებულებით აღრიცხვის და ფინანსური ანგარიშგების შენიშვნებში დამატებითი ინფორმაციის გამჟღავნების შემთხვევაში, აუცილებელია სამართლიანი ღირებულების გაანგარიშება. მიზანშეწონილად მიგვაჩნია, რომ ფასს 13-ით რეგლამენტირებული სამი მიდგომიდან, კრიპტოვალუტის სამართლიანი ღირებულება უნდა შეფასდეს დანახარჯების მეთოდით, ვინაიდან სამართლიანი ღირებულების შესაფასებლად აქტიური ბაზრის პირობებში არსებობს სათანადო ემპირიული ამოსავალი მონაცემების მაქსიმალურად გამოყენების შესაძლებლობა. ამასთან, ფინანსური ანგარიშგების მომხმარებლებისათვის მნიშვნელოვნად რელევანტური და შესაბამისი იქნება ინფორმაცია, რომელიც ფორმირებულია იმ სააღრიცხვო პოლიტ

• იკით, სადაც გათვალისწინებულია კრიპტოვალუტის სამართლიანი ღირებულების შეფასებისა და გადაფასების შედეგების მოგება-ზარალის ანგარიშგებაში წარდგენა;

• კრიპტოვალუტის უნიკალურობისა და მრავალფეროვნების გათვალისწინებით, აღრიცხვა - ანგარიშგების რეგულაციებზე მუშაობის პროცესში უნდა შეიქმნას კრიპტოვალუტების და ზოგადად, კრიპტოგრაფიული პროდუქტების აღწერილობა და განმარტებები, ხოლო კრიპტოვალუტით ტრანზაქციების აღრიცხვის მოდელების თავისებურებიდან გამომდინარე, არსებითია შესაბამისი და შესაფერისი ფორმისა და შინაარსის სააღრიცხვო დოკუმენტების შემუშავება;

• კრიპტოვალუტის ბაზრების განვითარების ტემპი საერთაშოსორისო დონეზე და საქართველოში, მნიშვნელოვნად უსწრებს სამართლებრივი რეგულირებისა და აღრიცხვის სფეროს სტანდარტიზაციის ტემპებს;

• რეგულაციების სისუსტე ან მათი არარსებობა, ვერ იქნება კრიპტოვალუტის აღრიცხვის პროცესის შემაფერხებელი, რადგან კრიპტოვალუტა და ზოგადად ვირტუალური აქტივები, უკვე ობიექტური რეალობაა და არსებული ნაკლოვანებების პირობებში სათანადო სტანდარტის და შესაფერისი რეგულაციების არჩევის და/ან გამოყენების პროცესში კომპანიებს შეიძლება სერიოზული რისკები წარმოექმნათ.

ლიტერატურა:

• ფინანსური ანგარიშგების საერთაშორისო სტანდარტები (ფასს), 2021. https://saras.gov.ge

• ფინანსური ანგარიშგების კონცეპტუალური საფუძვლები, 2021. https://saras.gov.ge

• ფულის გათეთრების საწინააღმდეგო პოლიტიკა: საფუძვლები ნაწილი 7: ვირტუალური აქტივები. https://www.fms.gov.ge/geo/fatf/

• საქართველოს ფინანსთა სამინისტროს საჯარო გადაწყვეტილება № 201„კრიპტოაქტივის და მის მოსაპოვებლად გამოთვლითი სიჩქარის (სიმძლავრის) მიწოდების ოპერაციების გადასახადებით დაბეგვრის თაობაზე (2019), https://matsne.gov.ge

• სიჭინავა დ., მაღრაძე მ. (2018) „ელექტრონულ ფულზე გადასვლის წანამძღვრები და პრობლემები“ - ჟურნალი „გლობალიზაცია და ბიზნესი“ # 6,2018, გვ.177-183.

• სიჭინავა დ. (2019). „კრიპტოვალუტა- მომავლის საგადამხდელო საშუალება“ -ჟურნალი ეკონომიკა და ბიზნესი, ტომი 11, #1,2019, გვ. 55-69.

• ტოპკომპანიები, რომლების ამჟამად იღებენ ბიტკოინ გადახდებს https://forexdigital.net/ka

• ბიტკოინი ლეგალურია? ქვეყნები სადაც კრიპტოვალუტები ლეგალური და არალეგალურია. https://forexdigital.net/

• გერაძე რ. (2019). „კრიპტოვალუტის რეგულირების რა ეტაპზეა დღეს მსოფლიო? https://forbes.ge

• Kaplan A.(2015). „The European Court recognized bitcoin as a currency and exempted it from VAT“ https://forklog.com

• Digital Finance: Agreement Reached on Regulation of European Crypto Assets (MICA) (2022) https://www.consilium.europa.eu/

• NAKAMOTO S. (2008). “Bitcoin: A Peer-to-Peer Electronic Cash System.” https://bitcoin.org/bitcoin.pdf

• Prochazka D. (2018). ”Accounting for Bitcoin and Other Cryptocurrencies under IFRS: A Comparison and Assessment of Competing Models”, Joutnal Digital Accounting Research Vol.18,2018,pp.161-188. https://bitcoin.org/bitcoin.pdf

• Nicol E.Original Bloomberg article https://businessformula.ge/News/7006

• ISDA(2022):„Accounting for Digital Assete:Key Considerations” https://www.isda.org/

Venter H. Principal autohor. (2018): Digital currency – A case for standard setting activity.A perspective by the Australian Accounting Standards Board (AASB). https://ifrs.org/

Keywords: Cryptocurrency, blockchain, bitcoin, crypto-asset accounting models, mining, supplies, intangible, assets.

JEL Codes: E00, E42, E51, E52